储户变身“经纪人” 富民银行储户拉新客可返现

核心提示:

1、富民银行邀请储户变身“经纪人”,拉新客返现3‰,对新客户无属地要求,此举突破异地展业的监管“红线”。

2、富民银行暗藏阴阳利率,开通白名单后可购买年利率4.61%的存款产品,未开白则看不到此类高息存款产品。

3、富民银行存款年利率4.61%由两部分构成,一是存款产品的本身年利率是3.95%,另外享受0.66%的积分加速收益。富民银行这种积分加速收益的产品或涉嫌违规。2021年3月发布的《商业银行负债质量管理办法》明确规定,商业银行不得违规返利吸存。

凤凰网财经讯 在监管趋严与银行业竞争加剧之下,民营银行的发展出现分化迹象,背靠腾讯和阿里的微众银行和网商银行开始拉开和同行业的差距。苏宁银行是最为接近两家“巨头”的民营银行,但资产规模也只有微众银行和网商银行的四分之一,其他民营银行差距更大。

与资产规模相对应的,是经营压力。相比较之下,普通民营银行无论在揽储还是在放贷两个主要业务上,都有不小的劣势。

凤凰网财经《银行财眼》发现,个别民营银行为了揽储,突破了不得跨区展业的监管“红线”。与此同时,还“创新”获客手段,邀请储户成为银行的品牌推广大使,变身 “经纪人”,或涉嫌违规。

01、异地揽储:储户变身“经纪人”,拉新客返现3‰

今年7月,富民银行上线了一项名为“财富经纪人”的活动。据富民银行介绍,该行邀请储户成为品牌推广大使,让储户负责发展新客户推广存款产品,银行给予3‰的返现。

富民银行财富经纪人活动截图

据凤凰网财经《银行财眼》了解,储户只要上传身份证原件照片,填写姓名、身份证号、住址、职业等信息,然后进行人脸识别操作,填写准入问卷后便可以成为富民银行的“财富经纪人”,从申请注册到成功仅花费不到半小时。注册成功后,富民银行的财富经纪人会有一个专属二维码,新客户通过扫码并开户成功,完成产品存入一个自然日以上,即视为成功邀请。

凤凰网财经《银行财眼》以储户的身份咨询富民银行官方客服。客服表示,“财富经纪人对邀请人数以及资金都没有要求,只要邀请新户通过扫描经纪人的二维码注册并购买该行产品,都会按照3‰的现金返现。比如邀请一位新客户来富民银行购买100万存款,存一年,则经纪人可获得3000元的返现奖励,购买的存款越多、存款时间越长,经纪人能拿到的钱就越多,奖励金额没有上限。”

另据富民银行客服介绍,“富民银行对于经纪人以及被邀请的新客户并没有属地上的要求,二者均可通过开立电子二类账户购买存款。”在凤凰网财经《银行财眼》以储户的身份提出本人在北京后,客服仍确认可线上开户购买存款。

根据《银监会市场准入工作实施细则(试行)》,民营银行必须实行“一行一点”模式,即在总行所在城市仅可设1家营业部,不得跨区域。富民银行符合此标准,有且仅有一家位于重庆市的线下营业网点。

2021年2月,《金融时报》刊文称,人民银行有关专家指出,是否为异地存款,关键看开立存款账户时的地理位置,开立账户后的存款行为不受限制,储户的居住地、户籍证明也不作为异地存款的判断标准。而通过网上银行、手机银行等途径远程开立的账户,所在的地市没有该银行实体营业网点,其账户的存款是异地存款。

富民银行营业网点在重庆市,却可以让北京储户开户购买存款,此举已经突破了异地展业的“红线”。

对此,富民银行客服的解释是,“富民银行定位于互联网银行,所以存款业务以及贷款业务都是通过线上办理的,储户在线上APP上面购买的存款都享受存款保险条例保障。”

凤凰网财经《银行财眼》了解到,关于何为“互联网银行”是有明确定义的,而不是银行自身定位就可以。2015年,网信办对于互联网银行的定义是“以纯互联网方式运营,不设物理网点”,富民银行显然不符合这一标准。

早在2021年1月15日,银保监会发布《关于规范商业银行通过互联网开展个人存款业务有关事项的通知》指出,地方性法人商业银行要坚守发展定位,确保通过互联网开展的存款业务,立足于服务已设立机构所在区域的客户。

招联金融首席研究员董希淼告诉凤凰网财经《银行财眼》,目前可以异地展业的民营银行一共有四家——微众银行、网商银行、新网银行、亿联银行。

富民银行并不在此列。

除此之外,富民银行邀请储户变身 “经纪人”的行为或也涉嫌违规。

2019年底,央行、银保监会、证监会、国家外汇管理局联合发布《关于进一步规范金融营销宣传行为的通知》,明确“不得利用互联网进行不当金融营销宣传活动,不得以欺诈或引人误解的方式对金融产品或金融服务进行营销宣传活动等。”

凤凰网财经《银行财眼》从业内人士处了解到,“银行没有经纪人,让储户当经纪人揽储是不合规的。”

凤凰网财经《银行财眼》注意到,富民银行财富经纪人活动已于8月4日暂停,客服给出的原因是“业务调整”。富民银行的理财经理则表示,“经纪人活动何时恢复暂无通知,可以后续关注朋友圈或者私信,这种邀新类型的活动每年都会不定时开放的。”

02、阴阳利率:白名单暗藏高息存款

除了异地展业的问题,富民银行被储户吐槽阴阳利率,“未开通白名单时存款利率跟其他银行类似,开通白名单后就能买到高息存款。”

凤凰网财经《银行财眼》就此向富民银行官方客服核实,客服表示,“确实存在白名单,需要联系理财经理开通。开通白名单后,储户能在APP上看到更多的存款产品。”

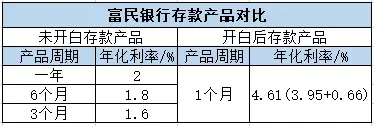

据富民银行客服介绍,如果未开白,购买一年期整存整取的存款,年利率是2%;6个月期限的整存整取,年(化)利率是1.8%;3个月期限的整存整取,年(化)利率是1.6%。而如果开白,则可以购买“月加薪”。“月加薪”是一款存款产品,满期一个月的年化利率是3.95%的,另外还可以获得0.66%的积分加速收益,0.66%的积分收益活动截止到今年12月31日,积分可以兑换立减金、京东E卡等。

富民银行存款产品对比

“是不是相当于,现在购买(“月加薪”)可以享受4.61%的年利率?”,富民银行客服表示,“可以这样理解”。年利率4.61%的存款,比暴雷的河南村镇银行部分7天通知存款的年利率还高。

此外,富民银行这种积分加速收益的产品或涉嫌违规。2021年3月,银保监会发布的《商业银行负债质量管理办法》明确规定,商业银行不得违规返利吸存。

凤凰网财经《银行财眼》就开通白名单后才能购买高息存款一事提出质疑,客服的回复有些自相矛盾。一方面,富民银行客服表示“月加薪我们只针对部分白名单老客户回馈的一个活动”;另一方面,客服又说“新客户都可以办理的,只要加理财经理就行。”

凤凰网财经《银行财眼》发现,除了富民银行以外,此前还有媒体报道华通银行、裕民银行都涉嫌异地揽储。

明知违规,这些民营银行为何冒着违规的风险异地吸储?凤凰网财经《银行财眼》拨打富民银行在天眼查上公开的电话询问此事,截至发稿无人接听。

但富民银行的存贷款数据着实不容乐观。凤凰网财经《银行财眼》发现,富民银行2021年营收增长15.25%、净利润大增51.1%,业绩大增的背后存在存款与贷款总额双双下降的问题——富民银行2021年贷款和垫款总额下降0.21%、客户存款下降2.57%。

此外,富民银行近年来不良贷款率整体呈上涨趋势。2018年至2021年,富民银行的不良贷款率分别为0.01%、0.47%、1.68%、1.45%。

中国人民银行金融稳定局局长孙天琦曾公开发表演讲指出,中小银行高息吸收存款,推升其负债端资金成本,将刺激银行寻求高收益资产,将资金投向高风险领域,导致资产端风险增加。

易观分析金融行业高级分析师苏筱芮表示,对于民营银行来说,高息存款产品的销售既不合规,同时也不利于自身的风险管理。通过高息揽储“逆势而上”推高了负债端成本,若影响传导至资产端,将不利于落实对实体经济减费让利的政策导向,此外,若在申赎产品规则中无任何限制性条款,可能会对银行的流动性管理带来较大风险隐患。

博通分析金融行业资深分析师王蓬博认为,不能通过互联网平台在全国展业确实对民营银行吸存方面造成了一定的影响,但还是要考虑金融风险可控的缘由。从趋势看,从防范金融风险、推动金融机构审慎经营一定是监管的常态,所以民营银行一定要更加的立足当地,服务实体企业,在防范金融风险方面加快健全管理制度、完善内部治理、依法合规开展业务,为实施错位竞争打下基础。

在监管趋严的背景下,为何民营银行异地揽储屡禁不止?招联金融首席研究员董希淼对凤凰网财经《银行财眼》表示,“在资金来源方面,发行同业存单、大额存单等要求相对较高,民营银行只有一个线下网点或没有营业网点,仍然没有走出揽储难度大的困境。目前,民营银行负债端多依赖股东资金及同业负债,来源较为单一,成本较高,流动性管理难度大。”

谈及民营银行未来的整体发展趋势,董希淼认为,总体而言,民营银行应找准战略定位并保持定力,不断夯实客户基础,提升持续创新、错位竞争的能力。在此基础上,充分发挥股东资源及体制机制等优势,大力运用金融科技和5G等技术,加强和深化同业合作,探索形成独特的发展模式,是民营银行下一步发展的主要方向。

文章来源互联网。发布者:admin,转转请注明出处:/a/yingxiao/259.html