贷款买房意愿下降,一、二线城市频频发力楼市

这几天多个城市发布了新的楼市调控政策,与以往有两点不同。

一是以往的楼市调控以“限高、减量为主”,即通过减少成交量限制房价过快上涨,最近政策则在不断降低购房门槛、为刚需创造买房条件;二是上半年松绑楼市的地区主要以三、四线城市为主,最近一个月内新一线、甚至一线城市加入了松绑行列,经济大城看着也有点“顶不住”了。

先梳理一下近期各地的楼市调控新政。

江苏省三大“最有钱”的城市调低首付比例

经济大省江苏省的GDP总量长期排在全国第二,仅次于广东省,如果考虑两地人口总数的巨大差距江苏的经济实力其实比广东更强。

江苏省一共有13个地级市(包括省会南京),经济总量排名前三的分别是苏州、南京和无锡,巧合的是,三个经济强城与同一日公布了楼市信贷调整政策。

苏州和南京:原本的信贷政策规定购买二套房时如果首套房的贷款未结清至少需要承担80%的首付、结清则至少承担50%的首付。

新规定调低了首付比例,未结清首套房贷款的首付比例最低降至60%、已结清的降至30%。

无锡:原来的政策与苏州和南京相同,新规定将未结清首套房贷款情况下购买二套房的首付比例降至50%、已结清的降至30%。

总结一下,苏州、南京、无锡三地将购买二套房需要承担的最低首付比例在原来的基础上下调了20%至30%。

北京为满足条件的60岁以上购房人“开后门”

除了江苏省三大经济强城调整了楼市政策外,一线城市北京于8月4日发布了《多措并举 提升老年家庭居住品质营造全龄友好型社区》的通知,对原户口在中心城区的60岁以上老人开了购房“后门”,如果他们购买试点项目的楼盘并将户口迁至项目所在区域的话可以享受三大优惠政策,具体如下。

一是无房无贷老人购买普通住宅的最低首付比例降至35%,非普通住宅降至40%;二是享受较低的优惠贷款利率;三是子女可以作为共同借款人申请贷款。

这三条的本质其实和江苏三城楼市调控政策是一样的,都是在信贷政策上发力。

降低首付比例给了北京符合条件的60岁以上购房人更多的贷款额度;低贷款利率减少了月供利息支出;子女一起贷款用于配合第一条,老年人收入较低,即使有额度也可能因为银行流水不足无法用足,子女成为共同借款人后月收入增加就能尽量用足贷款额度了。

社融数据断崖式下滑,贷款买房者数量大幅下降

北京、苏州、南京、无锡在2021年全国城市GDP排行榜上分列第二、第六、第十和第十四位,经济强城的楼市看来也不怎么样,需要通过调整政策刺激楼市。

值得注意的是以往的调控政策主要集中在购房、卖房资格上,比如增加或者取消“限购”、“限售”条件,现在的政策发力点转到了信贷上,经济强城往往有示范作用,会带动其他城市有样学样。

为何楼市调控的重点放在了信贷上呢?我们看一下7月的社融数据便能知晓答案。

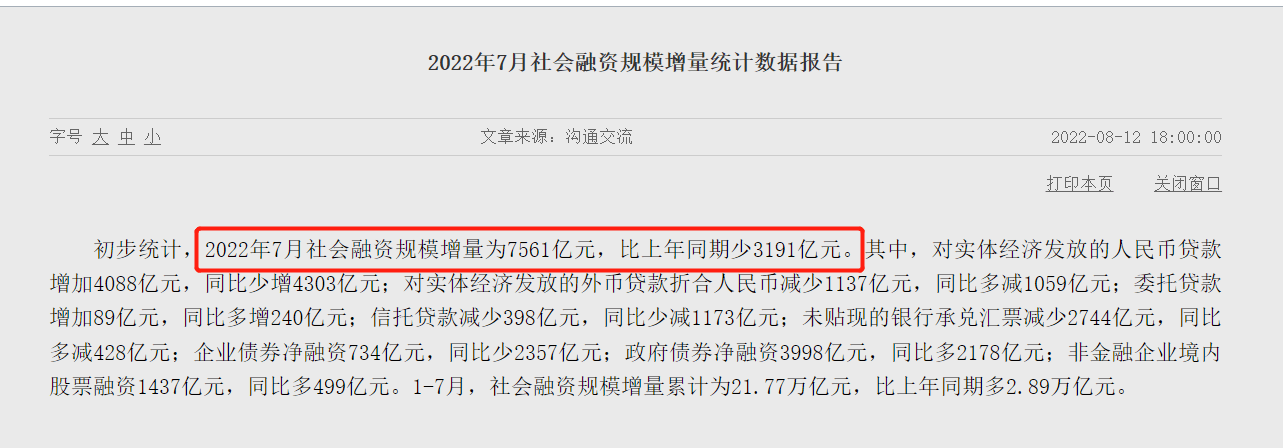

7月份人民币贷款增加6790亿元,比去年同期少增加了4042元;7月社融规模增加7561亿元,比去年同期少增加3191亿元。

新增贷款与社融增量数据均不仅低于上年同期以及6月数据还比预期少了40%以上(预期社融为1.39万亿元)。

另外一方面,广义货币总量(M2)余额达到了258万亿元,同比增长了12%之多,记得4月的M2增速为10.5%、5月为11.1%、6月为11.4%,市场上的资金不仅越来越多,增加的速度还越来越快。

货币总量大幅增加、贷款增加量远低于预期,表明现在处于钱很多但无人借的状态。

事实也确实如此,先不说企业对于未来经营没有信心、不敢借钱,居民贷款需求正在急转直下。

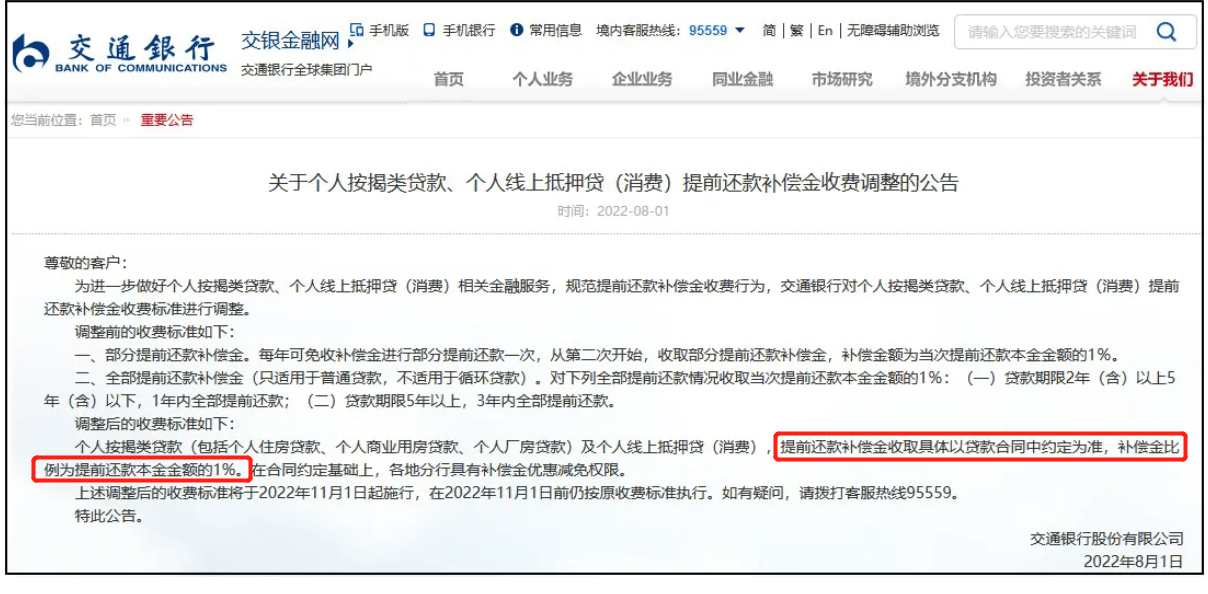

老百姓最大的贷款用途是买房,住房贷款占据了居民贷款总额的大头,如今人们对楼市缺乏信心,不愿意再贷款买房了;相反,提前还贷的人增加了,搞得某大型银行特意发了通知提醒贷款人提前还款是要收取补偿金的。

楼市新政紧盯贷款,理论上一举两得,实际效果有待检验

无人贷款、房贷数额减少、社融数据不佳、楼市萎靡不振,这下逻辑上不就形成闭环了吗?

经济强城们解决问题的方式很直接,降低贷款购房的门槛,让更多人能够得上使用信贷工具助力买房的标准,这么一来既能刺激楼市、提高成交量,又能将银行里存着的大量资金借出去、增加社融数据,可谓一举两得。

以苏州楼市信贷新政为例,假如某家庭结清了首套房贷款,准备再购买一套市价400万元的住宅。

老政策下至少支出200万元首付(50%)、需要贷款200万元;新政策下只要支出120万元首付(30%)、剩余的280万元可以贷款。

对于购房人来说多贷款80万元使得首付减少至原来的60%,购房门槛降低了不少。

对于银行来说表面上看只多发放出去80万元(280万-200万)的房贷,实际上远不止这些,因为在首付200万元的情形下该家庭可能因承担不起首付而放弃贷款买房或者购买总价更低的住宅,两种情形均会使这个家庭的实际贷款额少于200万元。

换言之,如果老政策下购房人选择暂时放弃买新房、一分钱也不贷了,新政实施后银行获得的增量贷款额最高可达280万元。

因此,理论上来看调整信贷政策是有用的,能够同时解决两大问题,但实际效果如何还真不好说,得看是否能激活大家的购房潜力。

人们不敢贷款买房的原因有两点。

1.担心买了房后成为最后的接盘者。

买房往往要花费几代人的积蓄,买在最高点对于家庭而言无疑是致命打击,中国人向来有买涨不买跌的传统,现在的楼市处于下行通道,购房人对房价没有信心。

二是收入预期下降,没钱买房。

贷款利率再低也不可能归零,退一万步来说就算归零了本金是肯定要还的。

首付已基本榨干了家庭的所有存款,每月还要支出高额月供意味着家庭经济状况不能出现任何意外。

在经济向好、工作收入稳定时问题还不大,现在的情势有所不同,人们对未来收入的预期下降,宁可住得小一点也不愿意背上巨额负债,风险承受意愿随着收入的下降而降低。

基于以上两点,一、二线城市陆续出台的楼市政策是否能够起到预期效果还有待观察,以个人观点来看很难立马扭转楼市现状,毕竟信心不是短时间内能够重新振作起来的。

提振楼市,各地政府还得想想其它办法。

文章来源互联网。发布者:admin,转转请注明出处:/a/guanggao/262.html